Het kabinet is van plan om vanaf 2024 een nieuwe bronbelasting op dividendstromen naar belastingparadijzen in te voeren. Dit betekent opnieuw een grote stap in de strijd tegen belastingontwijking. De nieuwe bronbelasting is aanvullend op de bronbelasting op rente en royalty’s vanaf 2021.

Met de bronbelasting worden betalingen naar landen die geen of te weinig belasting heffen door Nederland belast en wordt ook de doorstroom via ons land tegengegaan. De maatregel gaat gelden voor geldstromen naar landen met een winstbelastingtarief van minder dan 9% en landen die op de Europese lijst staan. Ook als Nederland met deze landen een belastingverdrag heeft.

Staatssecretaris Vijlbrief van Financiën: “Met deze aanvullende bronbelasting nemen we opnieuw een grote stap om belastingontwijking aan te pakken. Geldstromen die via of vanuit ons land naar een ander land lopen waar ze niet worden belast, worden dit straks wel. Nu is het zaak hierover internationaal nog betere afspraken te maken, zodat belasting niet alsnog via andere landen kan worden ontweken.”

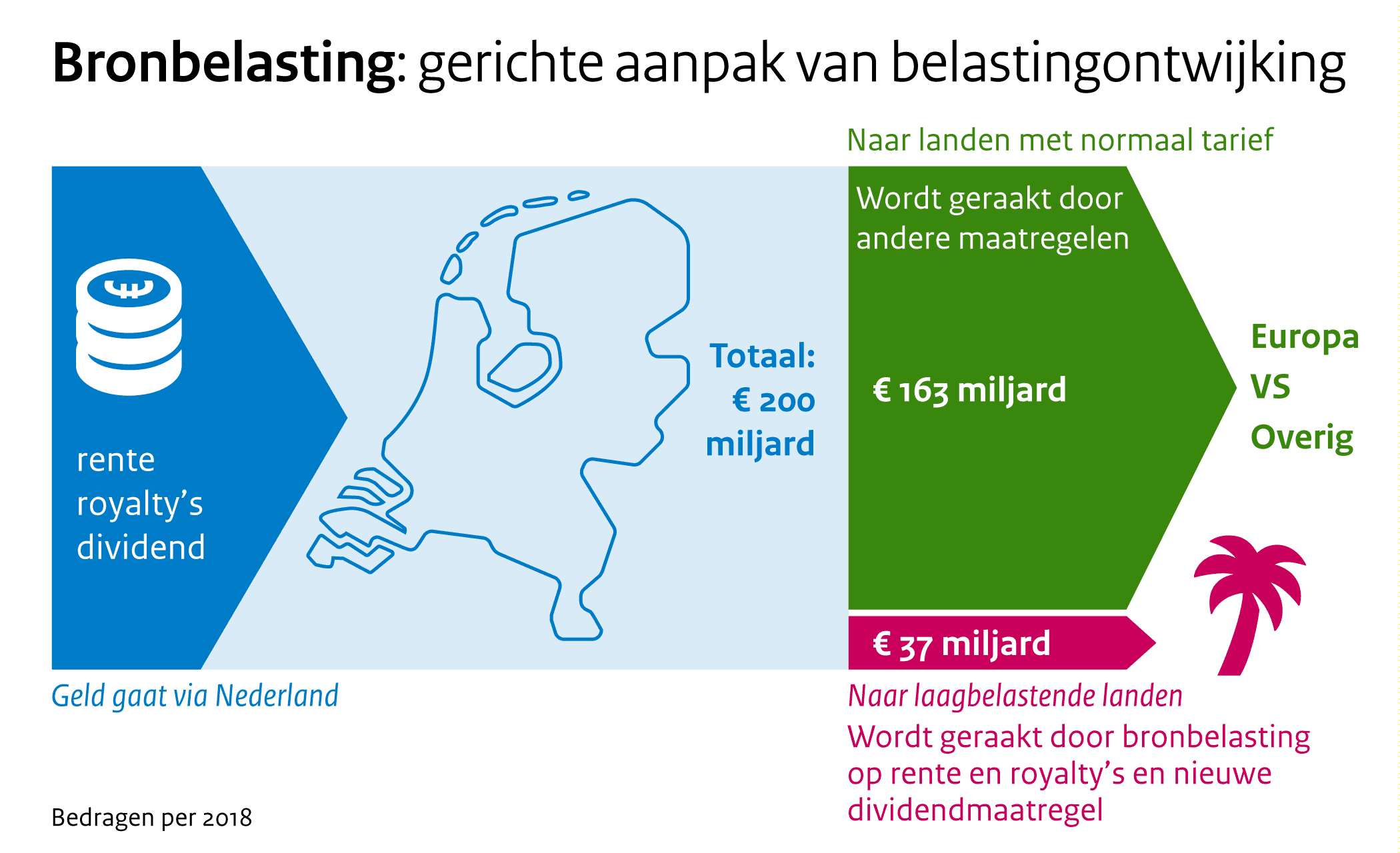

Vanaf 2021 gaat een bronbelasting op rente en royalty’s gelden. Dit is een van de maatregelen die dit kabinet de afgelopen jaren heeft genomen om belastingontwijking aan te pakken. De effecten van deze maatregelen worden waar mogelijk gemonitord. Hierdoor bleek ook dat, anders dan eerder ingeschat, er toch grote dividendstromen zijn naar landen met een te laag belastingtarief.

Voor 2016 betekende dit een bedrag van in totaal 35 miljard, in plaats van de eerder gecommuniceerde 22 miljard euro. Uit de cijfers over 2018 blijkt dat dit bedrag inmiddels is opgelopen naar bijna 37 miljard euro. Dat dit bedrag eerst lager werd ingeschat, komt doordat in eerder onderzoek van SEO alleen de dividenden zijn meegerekend die zijn uitgekeerd uit winst van het lopende jaar, terwijl DNB ook de ingehouden winst bijhoudt die mogelijk in latere jaren alsnog wordt uitgekeerd. Met de bronbelastingen op rente, royalty’s en dividenden worden dit soort geldstromen gericht aangepakt.

Het kabinet is voornemens om voor het einde van deze kabinetsperiode maatregelen uit te werken om ook de dividendstromen vanaf 1 januari 2024 te belasten. De Belastingdienst heeft vervolgens tot 1 januari 2024 nodig om de maatregelen te kunnen invoeren. Ook hebben bedrijven dan de tijd om zich te reorganiseren.

Belastingverdragen

Het kabinet heeft daarnaast ook een brief over het verdragsbeleid naar de Kamer gestuurd. Hierin staat onder andere dat Nederland nog meer dan voorheen rekening wil houden met de belangen van ontwikkelingslanden. Omdat deze landen vaak weinig andere belastinginkomsten hebben, is het juist voor hen van belang dat zij voldoende belasting kunnen heffen over de inkomsten uit de werkzaamheden en investeringen die daar plaatsvinden.

Daarom is Nederland bereid om met deze landen afspraken te maken waardoor zij in meer gevallen het recht hebben om belasting te heffen, bijvoorbeeld als vanuit deze landen dividenden, interest of royalty’s worden betaald. Voor de 47 armste ontwikkelingslanden wil Nederland een ‘bronstaatheffing’ voor betalingen voor technische diensten opnemen als deze diensten in het ontwikkelingsland worden uitgevoerd. Als een Nederlander in een ontwikkelingsland bijvoorbeeld een management- of consultancyklus doet, dan kan bij een belastingverdrag normaal gesproken alleen in Nederland belasting worden geheven. Met de bronstaatheffing kan ook het ontwikkelingsland belasting heffen.