Nederland loopt in Europa voorop met de implementatie van het wetsvoorstel Wet minimumbelasting 2024 (Pijler 2)

Het wetsvoorstel Wet minimumbelasting 2024 is vandaag aangeboden aan de Tweede Kamer. Dit wetsvoorstel zorgt ervoor dat multinationals en binnenlandse bedrijven met een omzet van € 750 miljoen of meer altijd ten minste effectief 15% aan belasting over hun winst betalen. Nederland voert hiermee een internationaal akkoord uit dat in oktober 2021 is gesloten met 138 landen. Dit is een belangrijke maatregel om wereldwijde belastingontwijking tegen te gaan. Nederland loopt voorop in de EU door het wetsvoorstel vandaag naar het parlement te sturen.

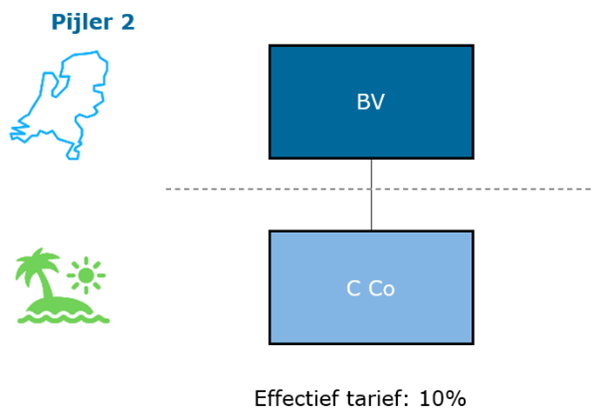

Bedrijven gaan de nieuwe belasting alleen betalen als de groep waartoe die bedrijven behoren in een land effectief te weinig winstbelasting betaalt. Dit wordt bepaald door het effectieve belastingtarief in een land in mindering te brengen op het minimumbelastingtarief van 15%. Het minimumbelastingtarief van 15% is een internationaal afgesproken tarief. In het onderstaande voorbeeld wordt de werking van de maatregel geïllustreerd:

Het bedrijf C Co betaalt in het land waar zij gevestigd is belasting over een effectief tarief van 10%. De BV die gevestigd is in Nederland, is de moeder van deze groep. Dit betekent dat C Co laagbelast is en dus het wetsvoorstel Wet minimumbelasting 2024 van toepassing is. Er is in dit voorbeeld immers sprake van een positief verschil van 5%, namelijk het minimumbelastingtarief van 15% verminderd met het effectieve belastingtarief van 10%. Dit betekent dat op het niveau van de BV een percentage van 5% wordt bijgeheven over de winst van C Co.

Minder verschuiving

Met dit wetsvoorstel wordt de prikkel voor bedrijven om winsten te verschuiven naar laagbelastende staten verminderd. Daarnaast beoogt het wetsvoorstel een ondergrens te stellen aan belastingconcurrentie tussen staten. Hiermee moet een race naar de bodem in de winstbelasting worden voorkomen en een gelijker speelveld worden gecreëerd voor internationaal opererende bedrijven.

Staatssecretaris Van Rij (Financiën): “Ik ben blij met deze nieuwe stap die gaat leiden tot een mondiale aanpak tegen belastingontwijking. Het is een van mijn speerpunten om belastingontwijking tegen te gaan. Door belastingontwijking komen de kosten van algemene voorzieningen uiteindelijk te liggen bij burgers en bedrijven die wel gewoon (op tijd) hun belasting betalen. Dat is onrechtvaardig, te meer omdat degenen die zich aan de belastingheffing onttrekken wel profijt hebben van met belastinggeld gefinancierde voorzieningen.”

Totstandkoming

De wereldwijde minimumbelasting (Pijler 2) is onderdeel van het OESO-akkoord over de herziening van het internationale belastingstelsel. Dat akkoord wordt door 138 landen gesteund. De Europese Commissie heeft een richtlijn voorgesteld om deze minimumbelasting in de EU te implementeren. Op 15 december 2022 hebben de EU-lidstaten unaniem een akkoord bereikt over dit voorstel. De richtlijn moet op 31 december 2023 in nationale wetgeving zijn omgezet. Het concept implementatiewetsvoorstel is in Nederland eind 2022 voor een openbare internetconsultatie aangeboden. Na verwerking van de reacties uit deze consultatie, is het wetsvoorstel voor advies aangeboden aan de Raad van State.

Het wetsvoorstel gaat de komende maanden in de Tweede Kamer behandeld worden en vervolgens in de Eerste Kamer. De inwerkingtredingsdatum van het wetsvoorstel is voorzien op 31 december 2023. De Belastingdienst gaat daarna de wet effectief tot uitvoering brengen. Dit gebeurt onder ander door de oprichting van een expertiseteam Pijler 2.