Fiscale regelingen bedrijfsoverdracht in aangepaste vorm behouden

Het kabinet wil de bedrijfsopvolgingsregeling (BOR) en de doorschuifregeling aanmerkelijk belang (DSR ab) behouden. Maar past de regelingen wel op een aantal onderdelen aan. Het kabinet vindt beide regelingen belangrijk. De regelingen voorkomen dat bij een bedrijfsoverdracht de toekomst van een bedrijf in gevaar komt. Bijvoorbeeld omdat de nieuwe eigenaar schenk- of erfbelasting moet betalen.

Regelingen bedrijfsoverdracht eenvoudiger, gerichter en beter uitvoerbaar

Het kabinet heeft de fiscale regelingen voor bedrijfsoverdracht aangepast zodat bedrijven de regeling alleen kunnen gebruiken bij een reële bedrijfsoverdracht. En alleen op ondernemingsvermogen en niet op beleggingsvermogen. Daarnaast kan de Belastingdienst de regelingen beter uitvoeren.

Uit een evaluatie van deze regelingen bleek dat beide regelingen eenvoudiger en robuuster kunnen. De regelingen bleken gevoelig voor misbruik en verkeerd gebruik. Het opvolgen van een bedrijf moet zo eenvoudig mogelijk zijn. Dat is namelijk goed voor het Nederlandse ondernemersklimaat.

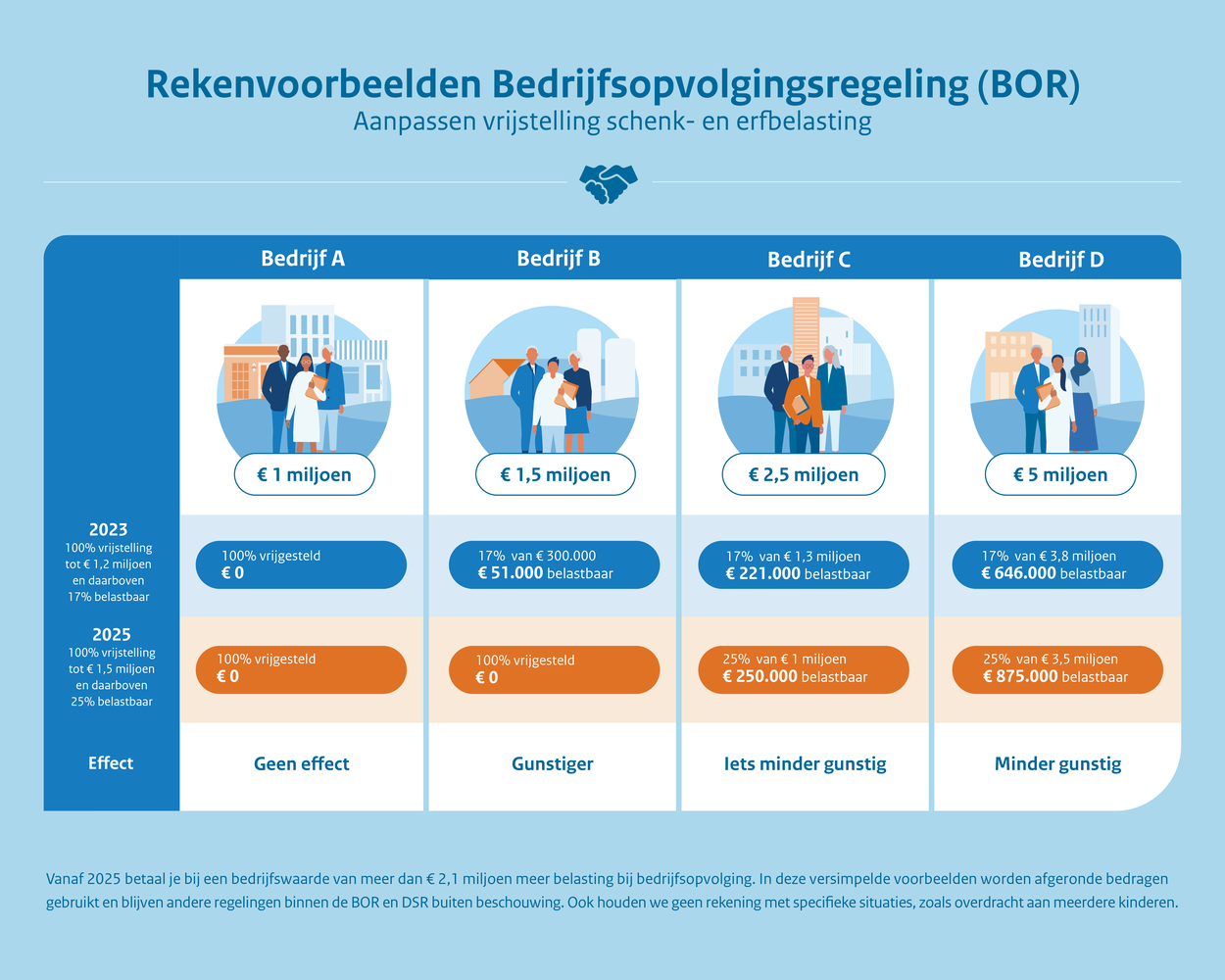

Aanpassingen BOR en DSR ab

Bij bedrijfsoverdracht gelden de BOR en DSR ab niet meer voor:

- Onroerende zaken die ondernemers aan anderen verhuren. Zoals bedrijfspanden, huizen en akkers. De aanpassing geldt vanaf 1 januari 2024;

- Al het beleggingsvermogen van een besloten vennootschap (nu geldt er een vrijstelling tot 5% van het ondernemingsvermogen). Deze wijziging voor de BOR gaat in op 1 januari 2025. De DSB ab wijzigt op een later moment;

- Bedrijfsmiddelen met een waarde van meer dan € 100.000 die ondernemers ook privé gebruiken. Denk aan dure auto’s, vliegtuigen en boten. De regeling geldt vanaf 1 januari 2025 niet meer voor het deel dat deze middelen privé worden gebruikt.

Daarnaast gaan vanaf 1 januari 2025 de volgende aanpassingen in:

- Voor de DSR ab komt de dienstbetrekkingseis te vervallen. De nieuwe eigenaar hoeft niet meer verplicht minimaal 3 jaar in dienst bij schenking van een aanmerkelijk belang;

- De BOR en de DRS ab gelden bij schenking aan iemand van 21 jaar of ouder. Deze eis geldt niet bij erven;

- De 100%-vrijstelling in de BOR wordt verhoogd tot € 1,5 miljoen. Daarbij wordt dan boven dit bedrag 75% vrijgesteld van belasting in plaats van 83%. Een rekenvoorbeeld bij deze maatregel staat in de volgende infographic.